Учёт издержек обращения и их роль в бухгалтерии. Как рассчитать переменные издержки (примеры, формула)

Что собой представляют издержки обращения?

Продукция не сразу попадает на прилавки магазинов. До этого она проходит длительный путь, включающий следующие этапы:

- поставка комплектующих производителю;

- изготовление продукта;

- его транспортировка;

- реализация.

Как ведется учет издержек обращения в общественном питании?

Данная цепочка зависит от деятельности предприятия. Издержки обращения (ИО) – это те траты, которые возникают при прохождении товара через рассматриваемую цепочку, при его доведении до потребителя. ИО выражаются через денежные средства. Включаются в состав текущих затрат компании. То есть, издержки обращения вызываются различными производственными факторами.

ПРИМЕР 1. Деятельность торговой фирмы включает в себя обслуживание обращения товаров. Поэтому издержки компании также относятся к расходам обращения.

Затраты – это широкое понятие, а издержки – узкое. Затраты могут включать в себя оплату комплектующих, покупку оборудования.

Как ведется управленческий учет издержек обращения на предприятиях оптовой торговли?

Издержки обращения представляют собой только те расходы, которые связаны с рыночным оборотом продукции.

Общие, средние (удельные) издержки

Суммарные издержки за период, складывающиеся из постоянных и переменных, называются общими издержками. Соответственно, общие суммы издержек каждой из образующих эту сумму групп называются общими постоянными и общими переменными издержками.

По каждой из указанных сумм можно определить средние (или удельные) издержки, которые рассчитываются как частное от деления общей суммы соответствующих издержек на количество произведенной за рассматриваемый период продукции. Средние (или удельные) издержки представляют собой издержки, приходящиеся на единицу произведенной продукции.

Можно рассчитать аналогичные показатели с разбивкой по видам продукции. Это даст возможность установить соответствующую цену на нее, а если она окажется существенно выше рыночной, то принять решение о прекращении выпуска или способах снижения затрат (на производство или управленческих).

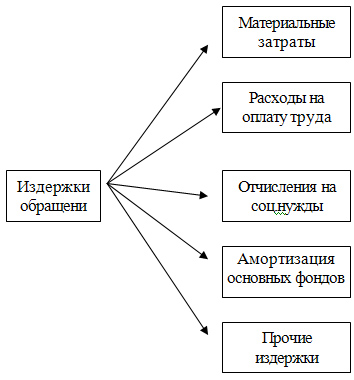

Состав издержек обращения

Издержки обращения могут включать в себя следующие показатели:

- Затраты на обслуживание оборудования, на котором изготавливается товар.

- Затраты на содержание производственных пространств.

- Оплата транспортировочных услуг.

- Выплата заработной платы.

- Выплата процентов по взятым кредитам.

В состав издержек входят только те расходы, которые прямо или косвенно связаны с обращением. Если проценты возникли по задолженности, взятой на иные нужды, они не могут быть отнесены к ИО.

Разновидности

Издержки обращения подразделяются на два вида:

- Дополнительные. Повышают стоимость реализуемой продукции вследствие того, что производитель тратит средства на перевозку, аренду и обслуживание складов, упаковочные услуги.

- Чистые. Не оказывают прямого влияния на ценообразование. Относятся непосредственно к процессу производства. Данные издержки обращения направляются на повышение качества товаров и услуг.

Также можно выделить следующие категории ИО:

- Добавочные издержки. Возникают вследствие промежуточной фазы между производством и реализацией продукта. Расходы могут появиться вследствие хранения товара, его транспортировки, фасовки, упаковки, исправления браков.

- ИО производителя. Это расходы, которые берет на себя производитель товара. Они могут включать в себя траты на рекламу, анализ рыночной сферы, содержание отделов сбыта.

- Потребительские издержки. Это расходы потребителя. Они могут появляться вследствие уплаты таможенных сборов, транспортировки продукции.

Существует еще множество классификаций по различным признакам.

Издержки обращения: формула расчета уровня

ИО планируют, учитывают и показывают в учете в абсолютных суммах (рублях), в аналитических расчетах – в относительных, т. е. в процентах к обороту товаров. Именно относительные значения величины ИО важны при анализе качества работы фирмы: чем ниже их уровень в общем объеме товарооборота, тем устойчивее организация и тем больше прибыли она приносит.

Уровень ИО — это отношение абсолютной суммы издержек к величине товарооборота. Формула расчета такова:

- Уио = ∑ио / Т, где ∑ио – сумма ИО в рублях, Т – товарооборот за отчетный период.

На уровень ИО ориентируются при определении размера торговой надбавки и планируют, насколько конкурентоспособна фирма.

Издержки обращения: формула среднего процента

Для объединения информации по ИО задействуют счет 44, по дебету которого собираются все понесенные затраты. В бухучете делают записи:

- Д/т 44 К/т 02, 05, 10, 60, 68, 69, 70, 71, 94 – на сумму начисленных ИО

В конце месяца необходимо подсчитать сумму ИО, которая содержится в остатке нереализованного товара. Чаще всего торговые компании применяют методику расчета ИО на остаток товаров по статистическому методу (ст. 320 НК РФ), т. е. рассчитывают средний процент ИО, приходящийся на остаток. Это преобладающий метод расчета, поскольку связывает ИО на товарный остаток со всей массой товаров, исходя из постулата, что в каждой единице товара имеется одинаковый размер ИО. Его определяют расчетом:

- % ИО = (ИОн + ИОк) / (Т + Ок), где ИОн и ИОк — издержки на начало и конец месяца, Ок – остаток товара на конец месяца.

Сумма ИО на остаток товара остается дебетовым сальдо на счете 44, все остальные затраты списываются в конце месяца проводкой /т 90/2 К/т 44.

Порядок анализа издержек обращения

Исходные данные:

- Индекс цен: 0,97.

- Товарооборот в действующих розничных ценах: 12480 тысяч рублей.

- Издержки обращения: 559 тысяч рублей.

- Товарооборот в базисных ценах: 12480 / 0,97 = 12864 тысяч рублей.

- Изменение уровня издержек обращения благодаря уменьшению розничных цен составляет: 4,48 — 4,35 = +0,13.

- Уровень издержек обращения:

в процентах к товарообороту в действующих ценах: 4,48 %;

в процентах к товарообороту с учетом изменения цен: 559 х 100/12864 = 4,35 %.

Получает, снижение розничных цен на товары вызвало увеличение уровня издержек обращения на 0,13 пункта.

Лучших итогов добиваются не при полном уменьшении издержек, а при их оптимизации, когда фактическое уменьшение издержек составляет 80 — 90% от наиболее возможного уменьшения. Дело в том, что проведение оставшихся 10 % потенциальной экономии потребует таких больших затрат, что является невыгодным экономически. Не всякое уменьшение затрат является оправданным и приводит к увеличению эффективности работы торгового предприятия. Так, уменьшение расходов на упаковку и фасовку товаров, на рекламу не нужно оценивать положительно, когда оно ухудшает качество обслуживания покупателей, уменьшает сумму продаж, так как это в конечном результате приводит к уменьшению на рынке конкурентоспособности этого торгового предприятия.

Для того, чтобы выявить обоснованные резервы дальнейшего уменьшения издержек обращения нужно рассмотреть их в плоскости главных статей расходов.

Так, при анализе транспортных расходов определяют отклонения фактической суммы данных расходов от сметной и устанавливают причины данных отклонений. Данными причинами могут быть: степень исполнения плана по товарообороту, изменение себестоимости одного тонно-километра или транспортных тарифов, изменение формы транспортировки товаров, полнота эксплуатации транспорта, изменение степени механизации разгрузочно-погрузочных работ и так далее.

Какие затраты относятся к переменным издержкам предприятия

Отнесение затрат к переменным в значительной степени определяется особенностями основной деятельности предприятия. В качестве примеров переменных издержек можно привести:

- для производственного предприятия — затраты на сырье, электроэнергию, зарплату основного производственного персонала, начисления на эту зарплату, амортизацию оборудования, вспомогательные материалы;

- для торгового предприятия — стоимость приобретенных товаров, затраты на их упаковку, проценты от продаж, выплачиваемые продавцам или менеджерам, с начислениями на них, вознаграждения посредникам;

- для строительного предприятия — затраты на материалы, электроэнергию, зарплату строительных рабочих с начислениями на нее, амортизацию техники, услуги субподрядчиков;

- для предприятия-автоперевозчика — затраты на топливо, зарплату водителей с начислениями на нее, проезд по платным дорогам, амортизацию автомобилей, услуги сторонних организаций по погрузо-разгрузочным работам.

Источником данных об издержках являются в первую очередь данные бухгалтерского учета. При условии, что они полны и достоверны и разнесение по счетам бухучета осуществлено правильно.

В небольших организациях вопрос о разделении на постоянные и переменные издержки решается достаточно просто:

- Предприятия, использующие для сбора затрат счета 20 и 26, к постоянным относят расходы, собранные на счете 26, а к переменным — на счете 20.

- Предприятиям, использующим счет 44 (торговым), придется разделить собранные на нем расходы на постоянные и переменные (отнеся к ним затраты на упаковку товаров, проценты и вознаграждения, выплачиваемые за продажу, с начислениями на них). К сумме выделенных на счете 44 переменных издержек добавится стоимость проданных товаров (счет 41).

Сложнее обстоит дело в больших организациях, использующих для сбора затрат все предназначенные для этого счета (20, 23, 25, 26, 44). Перед ними возникает вопрос об отнесении к постоянным или переменным издержкам затрат, собранных на счетах 23 и 25. Решение в отношении них принимает само предприятие в зависимости от конкретных условий производства, существующих на этом предприятии.

Например, оценка затрат, собранных на счете 23 (вспомогательное производство), зависит от их предназначения. При этом возможны следующие примеры возникновения переменных издержек:

- Счет 23 предназначен только для обеспечения нужд основного производства. В этом случае он будет ежемесячно полностью закрываться на счет 25, и его отнесение к тем или иным издержкам — это вопрос о том, как для этих целей расцениваются затраты, накопленные на счете 25.

- Вспомогательное производство обеспечивает нужды всего предприятия, что имеет место чаще всего. Т. е. счет 23 при закрытии распределяется между счетами 25 и 26. Тогда часть расходов, собранных на счете 23, однозначно попадет в постоянные издержки (вместе с затратами, собранными непосредственно на счете 26), а отнесение оставшейся части будет зависеть от того, как расцениваются затраты, учтенные на счете 25.

- Часть продукции вспомогательного производства продается на сторону, а оставшаяся либо обеспечивает только основное производство, либо нужды всего предприятия. В этом случае затраты на счете 23, относящиеся к продукции, реализуемой на сторону, будут расценены как переменные издержки, а остальная их часть — в зависимости от того, на какой счет (или счета) они попадут при ежемесячном закрытии счета 23.

Затраты, собираемые на счете 25, можно отнести как к постоянным, так и к переменным издержкам. С одной стороны, эти затраты не имеют непосредственного отношения к создаваемой продукции. Будучи цеховыми, они распределяемы и могут расцениваться как постоянные. С другой стороны, без них создание продукции невозможно, и цех функционирует именно потому, что в нем создается эта продукция.

Кроме того, разные виды продукции могут производиться на одном и том же оборудовании, амортизация которого будет отнесена в этом случае на счет 25. Аналогичная ситуация возникает в отношении учета электроэнергии и воды, используемых для производственных нужд, а также ряда других расходов. Т. е. чаще всего оправданным является включение затрат, собранных на счете 25, в состав переменных издержек. Для работы с ними такой вариант более удобен еще и потому, что произведенная готовая продукция, учитываемая до продажи на счете 43, попадает туда по производственной себестоимости (т. е. с включением в нее части распределяемых цеховых расходов).

Явные и неявные или бухгалтерские и экономические издержки

Эта группировка встречается гораздо реже, чем предыдущие. Тут издержки определяются по принципу их фактического наличия.

Явные бухгалтерские издержки

Это все затраты, которые зафиксированы в бухгалтерском учете. Поэтому они явные, их очень легко определить. К ним относятся все постоянные и переменные издержки: зарплата, расходы на сырье, аренда, амортизация и так далее. С явными издержками проблем не возникает.

Явные издержки на виду. Всегда есть документы, доказывающие их наличие: счета, накладные, акты и так далее.

Неявные экономические издержки

Неявные издержки скрыты, их в бухучете не фиксируют. Это затраты, которые возникают из-за принятия тех или иных управленческих решений.

Например, компания занимается продажей сахара. Это биржевой продукт, цена на который меняется ежедневно. Руководитель может принять решение не продавать сахар сегодня по 60 руб/кг,а продать через неделю. Если цена упадет, это будут неявные издержки. В учете они не зафиксированы, но по факту они существуют, и их можно избежать, если принять другое решение. Неявные издержки — это упущенная выгода компании.

Предприниматель всегда оценивает каждый свой шаг. С кем подписать договор, в какой пропорции производить продукцию, по какой цене продавать. Он выделяет неявные издержки, чтобы понять, какое решение в итоге принесет больше прибыли.

Неявные издержки несет даже собственник бизнеса. Например, он мог пойти работать по найму, а не заниматься бизнесом. Мог вложить деньги в акции или на банковский депозит и получать процент, а не вкладывать их в дело и так далее.

От чего зависит уровень издержек обращения?

Уменьшение или увеличение издержек обращения может определяться следующими факторами:

- Объем оборота товаров. ИО находится в прямой зависимости от объема товарооборота. Чем большим будет объем оборота, тем большими будут и ИО. Связано это с тем, что повышение объема потребует дополнительных ресурсов.

- Вид выпускаемой продукции. От вида товара зависят издержки по его хранению, транспортировке. Наибольшие расходы связаны с реализацией продовольственной продукции.

- Производительность труда. Здесь наблюдается обратная зависимость. Увеличение трудовой производительности позволяет сократить уровень издержек.

- Оптимизация транспортировки. Улучшение системы перевозок, сокращение нерациональных решений по доставке, обращение к другим контрагентам для получения транспортных услуг – все это обеспечивает сокращение издержек.

Изменение всех перечисленных факторов приводит к изменению размера издержек. Всесторонняя оптимизация процессов производства обеспечивает сокращение расходов предприятия, увеличивает выручку от производства и реализации.

Прямые и косвенные издержки

Для распределения на прямые и косвенные затраты компания должна определить, можно ли отнести определенную статью затрат на конкретный продукт или нельзя.

Прямые затраты

Прямые издержки можно прямо относить на себестоимость каждой единицы продукции. Например, затраты на воду, сахар и сироп для изготовления лимонада можно без проблем рассчитать на каждую единицу. К прямым затратам относят:

- расходы на сырье и материалы;

- затраты на покупку полуфабрикатов;

- иногда расходы на электроэнергию;

- зарплату рабочего персонала и так далее.

Косвенные затраты

Косвенные затраты связаны в целом с производством, отнести их на конкретный продукт нельзя. Например, для изготовления лимонада нужно ремонтировать оборудование, убирать цех и так далее. К косвенным издержкам относят:

- арендную плату;

- затраты на ремонт оборудования и зданий;

- зарплату управленцев;

- и большую часть постоянных затрат.

Для расчета себестоимости косвенные издержки распределяются относительно какой-то базы. Например, относительно материальных затрат или фонда оплаты труда.

Прямые и косвенные издержки очень тесно переплетены с переменными или постоянными. Во многом они даже похожи, но не всегда. Например, затраты на доставку готовой продукции — это переменная статья затрат. Но если позиций много, распределить затраты на доставку на отдельный продукт нельзя. Поэтому достака — это переменная косвенная затрата.

Расчет переменных издержек производства

Как рассчитать переменные издержки? Очень просто. Чтобы найти их общую сумму за период, нужно сложить все издержки, которые определены как переменные.

Удобно использовать для этого бухгалтерские учетные данные по рассмотренным выше счетам бухучета. При этом надо принимать во внимание, что в бухучете нет деления на постоянные и переменные издержки, но разделить их таким образом позволяет существующий метод директ-костинга, согласно которому постоянные затраты можно списать в уменьшение финрезультата единовременно. Это затраты, учитываемые на счетах 26 и 44. Если все прочие затраты считать переменными (а это для счета 25 в достаточной степени обоснованно), то расчет переменных издержек существенно упрощается.

В рассмотренных нами выше ситуациях разделения затрат в маленьких и больших организациях это будет выглядеть так:

- Небольшие предприятия, использующие для сбора затрат только два счета (20 и 26), в качестве переменных учтут тот объем издержек, который в рассматриваемый период будет списан со счета 20 (если предприятие оказывает услуги) в дебет счета 90 или со счета 20 в дебет счета 43 (если речь идет о готовой продукции). В первом случае для периода, соответствующего отчетному, эта сумма может быть взята из строки 2120 отчета о финрезультатах. Во втором переменные затраты попадут в ту же строку формы 2, если объемы произведенной и проданной за период продукции совпадут.

О порядке внесения данных в строки отчета о финрезультатах читайте в статье «Заполнение формы 2 бухгалтерского баланса (образец)»

- Торговые организации, использующие для учета затрат только один счет 44, выделят среди них те, которые определяются как переменные (затраты на упаковку товаров, проценты и вознаграждения, выплачиваемые за продажу, с начислениями на них), и, сложив их сумму со стоимостью проданного товара (которая будет равна объему списания со счета 41 в дебет счета 90), получат общую величину переменных издержек за рассматриваемый период. Взять эти данные напрямую из бухотчетности не получится.

- Крупные организации, использующие для учета затрат все существующие счета (20, 23, 25, 26, 44) и принявшие решение об отнесении расходов, собранных на счете 25, к переменным, переменные издержки за период определят как себестоимость готовой продукции, списанной со счета 20 в дебет счета 43, или как себестоимость услуг, списанную со счета 20 в дебет счета 90. Если организация не осуществляет торговую деятельность и у нее нет необходимости в разделении затрат, собранных на счете 44, то для отчетного периода объем переменных издержек по услугам также можно взять из строки 2120 отчета о финрезультатах. Данные по готовой продукции попадут в эту строку при совпадении объемов произведенной и проданной продукции за рассматриваемый период.

Таким образом, применение метода директ-костинга существенно упрощает расчет суммы переменных издержек. Если же этот метод не применяется, то формула переменных издержек будет выглядеть следующим образом:

ПИ = ∑ З,

где: ПИ — переменные издержки;

З — затраты, осуществленные в связи с непосредственным созданием реализованных товаров (работ, услуг) и учтенные в их себестоимости. Их надо суммировать, но при этом из них должны быть исключены расходы, попавшие в себестоимость при распределении счета 26.

Рекламный блок

Факторы, влияющие на издержки обращения

Одна из самых важных статей издержек обращения являются расходы на оплату труда. На величину данных расходов оказывают влияние два главных фактора, влияние которых возможно рассчитать методом разниц:

- изменение среднегодовой заработной платы сотрудника;

- изменение количества персонала.

При анализе нужно вскрыть причины перерасходов по фонду заработной платы и организовать мероприятия по устранению данных причин.

При анализе необходимо проверить выполнение сметы и по прочим статьям издержек обращения, обратив особенное внимание на перерасходы по некоторым статьям, их причины и пути устранения данных причин.

Анализ издержек обращения торговой организации необходимо окончить сводным подсчетом резервов их уменьшения и разработкой мероприятий по использованию (мобилизации) выявленных резервов. Самые крупные суммы резервов связываются с уменьшением расходов на оплату труда, транспортных расходов, на топливо, на содержание зданий, на сохранение товаров.

Издержки обращения — это собственные затраты посредника, не учитывая расходы на закупаемый товар.

И торговая, и оптовая посредническая надбавки по экономической природе, как заметно в главе 2, являются ценами услуг соответственно торговой и посреднической организаций.

Три элемента посреднического ценового вознаграждения

- косвенные налоги;

- прибыль;

- затраты посредника или издержки обращения.

Цепочка посредников по мере развития конкуренции уменьшается. В отечественной практике в настоящее время широкий ассортимент потребительских товаров реализуется только при помощи торгового посредника и непосредственно с завода-производителя.

Ценовое вознаграждение посредника в хозяйственной практике может рассчитываться в форме скидки и надбавки.

В абсолютном выражении посреднические надбавка и скидка совпадают, так как исчисляются как разница меж ценой, по которой посредник закупает товар — цена закупки, и ценой, по которой продает его — отпускная цена. Разница меж понятиями «надбавка» и «скидка» появляется, когда они приводятся в процентном выражении: 100%-ная база для расчета надбавки — цена, по которой посредник получает товар, а 100%-ная база для расчета скидки — цена, согласно которой посредник этот товар реализует.

Релевантные и нерелевантные издержки

Размер релевантных затрат зависит от принимаемого решения. Нерелевантные издержки компания несёт в любом случае.

Например, поехать в командировку можно на корпоративной машине или поезде. Релевантные затраты — это расходы на бензин или на билет. А вот транспортный налог — это нерелевантная затрата, так как его нужно платить при любом исходе.

Пример расчета издержек обращения

Пример.

- Посредник приобретает по цене 11,4 рублей товар и реализует его по цене 13 рублей.

- В абсолютном выражении скидка = надбавка = 13 рублей — 11,4 рублей = 1,6 рублей.

- Процент надбавки 1,6 рублей · 100% : 11,4 рублей = 14%, а процент скидки 1,6 руб. · 100% : 13 рублей = 12,3%.

Посреднические надбавки в условиях свободных цен применяются в том случае, когда продавец не имеет точного ценового давления, то есть занимает положение лидера (монополиста) на рынке. В данной ситуации продавец может прямо добавлять за посреднические услуги вознаграждение.

Однако зачастую посреднические надбавки применяются в качестве рычага ценового регулирования с точки зрения органов власти, когда конъюнктура рынка дает возможность реализовать товар по более высокой цене, нежели это допускается интересами социальной и народно-хозяйственной политики. Так, в России в течение продолжительного времени использовались сбытовые снабженческие надбавки на важнейшие типы топлива. Эти надбавки контролировались федеральными органами власти. В данный момент почти во всех регионах России действуют торговые надбавки по продуктам увеличенного социального значения. Эти надбавки контролируются местными органами власти. Масштабы их применения значительно увеличились вследствие кризиса 1998г.

Посреднические скидки в условиях свободных цен применяются в том случае, когда продавец должен рассчитывать собственные показатели в зависимости от цен, которая складывается на рынке. В данной ситуации расчет вознаграждения посредника строится на принципе «скидывания» данного вознаграждения от уровня рыночной цены.

Посреднические скидки обычно предоставляются своим постоянным представителям и посредникам по сбыту производителями.

Вместе с посредническими надбавками и скидками, которые связаны с уровнем цены, широкое распространение имеет такая форма вознаграждения посредника, как установление процента для него от стоимости проданных товаров.

Прибыль посредника определяют с применением процента рентабельности к издержкам обращения. Издержки обращения — это собственные затраты посредника (к примеру, расходы на оплату труда работников, хранение и упаковку товара, оплата за аренду помещения).

Расходы, которые связаны с закупкой товара, не входят в издержки обращения.

Пример. Учитывая условия предыдущего примера определим наиболее допустимые издержки обращения для посредника, когда рентабельность, наименьшая приемлемая для него, равняется 15%, а ставка НДС на посреднические услуги — 20%.

Мы можем представить уравнением абсолютную величину посреднического вознаграждения, приняв за х наиболее допустимые издержки обращения:

- х + х * 0,15 + (х + 0,15х) * 0,2 = 1,6;

- х = 1,16 (руб.).

Когда реализация товара сопровождается услугами не одного, а нескольких посредников, то процент надбавки следующего посредника рассчитывают к цене его закупки.

Пример. Посредник реализует у торговой организации товар. Учитывая указанные выше условия данная реализация проводится по цене 13рублей (11,4 + 1,6).

Тогда розничная цена при гранично допустимом уровне торговой надбавки в 20% составит 15,6 рублей (13 + 0,2 * 13).

Посреднические надбавки и скидки нужно отличать от ценовых надбавок и скидок.

Первые, как выше указано, составляют за посреднические услуги вознаграждение, поэтому их наличие связано всегда не с одной, а с несколькими ценовыми стадиями (их количество прямо пропорционально количеству посредников).

Ценовые надбавки и скидки — инструменты стимулирования сбыта (глава 4). Они применяются в отношении к одному ценовому уровню и связываются с одной ценовой стадией.

Мы коротко рассмотрели издержки обращения, порядок их анализа, факторы, которые на них влияют, пример расчета. Оставляйте свои комментарии или дополнения к материалу.

Понравилось это определение бизнес термина? Теперь Вы знаете, что это такое — Издержки обращения, поделитесь в соц. сетях и расскажите друзьям — это лучшая благодарность нам! Поставьте свою оценку этому описанию бизнес термина, ПРОГОЛОСУЙТЕ за полезность — это анонимно и всем видно.(Пока никто не голосовал) Загрузка…11

Издержки обращенияКопировать ссылку на этот терминLeave This Blank:Leave This Blank Too:Do Not Change This:

Ваш email:

Статья в рубриках: / Словарь терминов / Добавить сайт в избранное Распечатать Если Вы хотите разместить свою информацию в этой или другой статье, то обращайтесь, обсудим.Переменные издержки фирмы — это…

К переменным издержкам относятся расходы на сам процесс производства, меняющиеся во взаимосвязи с его масштабом. Их общая сумма растет (или снижается) вместе с объемом производства, зависящим от количества выпущенной продукции, за счет как общего количества прямых расходов, так и стоимости отдельных видов расходов. Вот почему в реальности взаимосвязь переменных издержек с объемом производства редко бывает прямо пропорциональной. Возможен их как более быстрый (прогрессивные издержки), так и более медленный (регрессивные издержки) рост.

Сравнительным постоянством отличаются переменные издержки, приходящиеся на единицу продукции, за счет того, что их количественный объем определяется калькуляцией. Но они также зависимы от стоимости отдельных видов расходов, входящих в калькуляцию, и общих объемов производства, с ростом которых могут снижаться.

Для чего требуется определять показатели ИО?

У предприятия есть определенный торговый план. Менеджер должен знать объем расходов, которые требуются для реализации этого плана. Издержки обращения помогают определить, сколько затрат потребуется для нормальных показателей прибыли.

ВАЖНО! Учет издержек позволяет подсчитать чистую прибыль, спланировать деятельность предприятия. Это знание о приблизительных расходах при реализации продукта.

Издержки обращения в бухгалтерском учете

ИО фиксируются на дебете счета 44 «Расходы на продажи». Бухгалтер должен также создать субсчет «Издержки обращения». Данный субсчет может находиться в корреспонденции с другими счетами. Точное отображение проводки будет зависеть от проведенной торговой операции. Субсчет счета 44 может быть поставлен в одну колонку со следующими счетами:

- КТ 02 «Амортизация базовых средств».

- КТ 05 «Амортизация нематериальных объектов».

- КТ 10 «Материалы».

- КТ 60 «Проведение расчетов с поставщиками» и прочее.

Проводки по кредиту обозначают производственные расходы. К примеру, в кредите 10 обозначается расход средств по оплате материалов. Перечень расходов является весьма значительным, и все они указываются в бухгалтерской отчетности под определенными номерами.

Возвратные и невозвратные издержки

Затраты группируют в зависимости от того, вернутся ли вложенные деньги обратно или нет.

Возвратные издержки

Предполагается, что эта группа затрат рано или поздно вернется обратно. Например, это большая часть производственных расходов. Ведь сначала компания вкладывает деньги в производство, затем реализует готовую продукцию, тем самым возвращая понесенные затраты и получая прибыль. Примеры таких затрат: расходы на сырье, зарплату и так далее.

Невозвратные издержки

Эти затраты компания несет, но уже никогда не сможет вернуть. То есть они не участвуют в создании прибыли. Например:

- затраты на создание и регистрацию компании;

- расходы на страхование;

- расходы на банковские услуги и так далее;

- расходы на неудавшиеся научно-исследовательские работы.

Производственные и непроизводственные издержки

Затраты группируются в зависимости от того, участвуют ли они в производственном процессе или нет.

Производственные издержки

Это траты, связанные с производством. К ним относятся практически все переменные и прямые затраты:

- на сырье и материалы;

- на ремонт производственных площадок;

- заработная плата работников;

- коммунальные расходы и так далее.

Непроизводственные издержки

Это расходы, которые прямо с производством не связаны, но без них компания существовать не может. Например:

- зарплата административно-управленческого персонала;

- аренда офиса;

- коммунальные затраты в офисе;

- ремонт офисного здания;

- покупка мебели;

- оплата банковских, бухгалтерских и аудиторских услуг.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе

- https://assistentus.ru/buhuchet/izderzhki-obrashcheniya/

- https://nalog-nalog.ru/analiz_hozyajstvennoj_deyatelnosti_ahd/kak_rasschitat_peremennye_izderzhki_primery_formula/

- https://spmag.ru/articles/izderzhki-obrashcheniya-v-balanse

- https://biznes-prost.ru/izderzhki-obrashheniya.html

- https://www.B-Kontur.ru/enquiry/768-vidy-izderzhek

- https://www.lobanov-logist.ru/library/363/59043/